分类列表

“最近大家都在忙什么呢?”北京某机构pr这样问道。“感觉自己在装忙,投资节奏2024年明显降速了,比前两年有过之而无不及。一整年,我们投资数量只有个位数,所以也不知道如何宣传、宣传什么。”

“2024大家IPO还好吗?我们只有一家。”上海某投资芯片的机构IR张彤也在打听。“投资数量也一下子就下降,一年比一年更冷。”

从结果倒推,IPO更加艰难,导致了以上市为主要退出途径的创投机构在退出这一关卡上愈发艰难,以此为因,LP们在出资时更加趋向于保守和谨慎,种种原因叠加,VC/PE们的出手数量大幅降低。

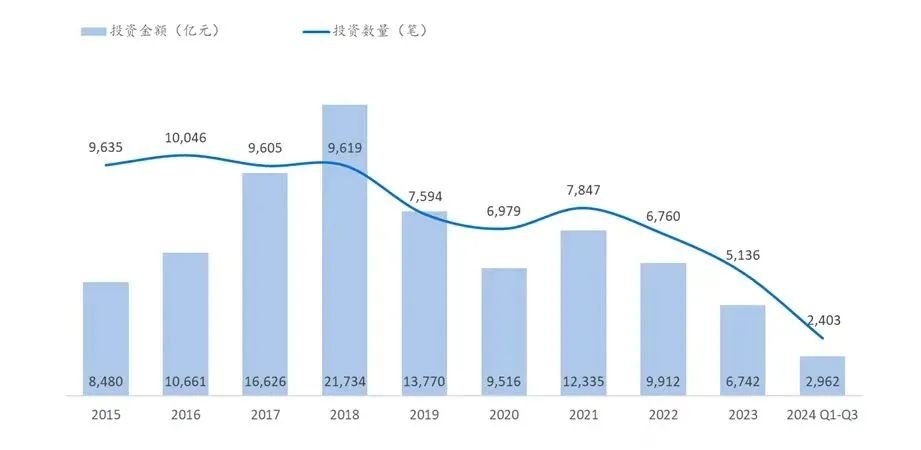

根据融中数据统计,2024年前三季度合计投资规模为2,962.46亿元,同比下降了37.69%;合计投资数量为2,403笔,同比下降了30.15%。

这一趋势跟着时间推移并未好转,尤其是2024第三季度,整个创投行业出手节奏更加保守。

融中多个方面数据显示,第三季度的交易活动又较上半年更加放缓。同比来看,第三季度投资规模仅为526.68亿元,同比下降了63.70%;投资数量为570笔,同比下降了50.65%。

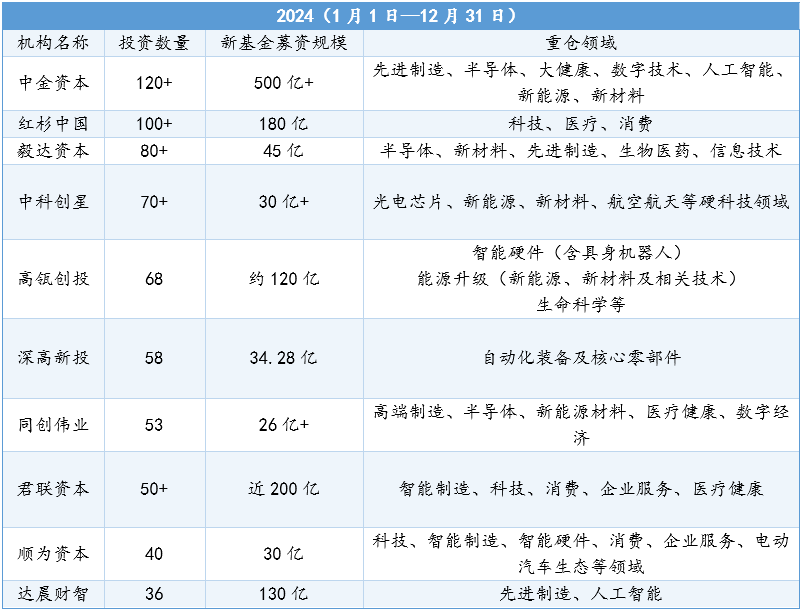

融中统计了2024年投资数量较高的部分机构,我们得知2024年,能够投资两位数的机构已属难得。融中多个方面数据显示,过去一年投资数量较多的机构包括中金资本、红杉中国、毅达资本、中科创星、高瓴创投、深高新投、同创伟业、君联资本、顺为资本、达晨财智等。

这些机构大多有着共同的特性:大白马、良好的募资基础,以及强而有力的品牌和经过周期考验的业绩。除了投资数量较多,这些机构均在2024完成了新基金的募资,并有稳定的IPO输出。

在更凛冽的寒冬中,唯有家底足够厚,方能有子弹击中下一个可能成为独角兽的企业。

“2024年特别冷,据我们不难发现,很多过去投资较活跃的机构,在去年出手的数量甚至在个位数。”某早期科技投资机构合伙人吕一告诉融中记者。“芯片领域同样是重灾区,并没有因为是热门赛道就‘逃过一劫’。”

不完全统计,2024年前三季度合计投资规模为2,962.46亿元,同比下降了37.69%;合计投资数量为2,403笔,同比下降了30.15%。为了更好地展示2024投资数量,融中统计了部分机构的投资数量,以飨读者。

数据显示,2024年投资数量较多的机构包括中金资本、红杉中国、毅达资本,三家投资机构投资数量分别为120、100、80家上下。此外,中科创星、高瓴创投、深高新投、同创伟业、君联资本、顺为资本、达晨财智也位列前茅。

第一、大白马机构:上述入榜机构均为大白马机构,即有强大的品牌赋能、经过一定周期、业绩被验证过;

第二、2024年完成新基金募资:其中,中金资本、君联、红杉中国、达晨、高瓴募资规模均在百亿以上;

第三、投资方向围绕科技、人机一体化智能系统:上述机构重仓方向均涉及硬科技、制造领域。

除了上述机构,深创投、奇绩创坛、卓远亚洲、顺禧基金、合肥高投等机构投资均十分活跃。他们同样在早期、科技等方向上频繁出手。(受统计时间、统计口径、发布日期影响,部分机构未出现在上述榜单中)

“2024年只投了3个项目,相比于疫情的两年,我们体感似乎更冷一点。”张彤直言,“身边的投资人都在更加谨慎地出手,希望能把钱投到刀尖上,哪怕错过也不想错投。”

以2024年第三季度单笔投资金额为例,2024年第三季度投资金额总体偏小,大部分投资集中在100万元(含)以下区间,以及1,000万元至5,000万元(含)区间。2024年第三季度投资金额在100万元(含)以下的投资合计有319笔,数量占比达55.96%;投资金额在1,000万元至5,000万元(含)区间的投资合计有402笔,数量占比为15.09%。同时,第三季度也有大量投资金额汇集在数亿元区间。

这组数据也代表着,更多的投资都在较早阶段。投早、投小慢慢的变成了行业共识。这背后还有一层含义:更多的机构愿意小额试水早期风险,不愿在高额下注中后期项目。

“今年整体估值下探,前几年一些企业家还不愿意松口降价,但是今年实在熬不住了。”吕一直言,“一些赛道估值更加理性,可谈空间较大,这也是很多投资人转向早期的原因。”

虽然2024年整体行业遇冷,投资人出手节奏下降,但仍有一些赛道和企业获得了较大规模的融资。

从赛道看,硬科技仍然是主流投资赛道。从当前的投资数据看,硬科技大赛道范畴内,芯片、新材料,以及人机一体化智能系统产业链仍然活跃。

上述赛道内也跑出了一些高额融资。比如,达晨去年投资金额最高的半导体材料项目韶光芯材。

韶光芯材成立于2003年,其产业前身可追溯至1980年由国家从德国全套引进设备及工艺技术、为集成电路芯片制造配套的重大科学技术项目。经过数十年的发展,特别是在2011年通过体制改革转制为全民营经济体制后,韶光芯材进一步焕发出新的活力。作为集成电路芯片制造配套的光掩模材料(亦称光掩模基板,铬版,光罩基板)研发及生产企业,韶光芯材凭借其在光掩模材料领域的突破性成就,已经成长为半导体材料领域的一股重要力量。

以投资硬科技闻名的中科创星,过去从始至终坚持投早投小,2024年重仓投资了垣信卫星。

去年2月,垣信卫星完成67 亿元 A 轮融资。这家黑马企业成立于2018年,如今自研的低轨卫星互联网星座“千帆星座”,被誉为中国版“星链”。去年12月5日,在太原卫星发射中心使用长征六号甲运载火箭,以一箭18星方式,成功将“千帆星座”第三批组网卫星送入预定轨道,发射任务取得圆满成功。

除了上述热门领域,也有一些赛道出现了逆势投资。比如高瓴创投斥资6亿,投资了德威学校。

北京德威英国国际学校于2005开设于北京,是第二所加入德威国际教育集团(DCI)学校大家庭的学校。学校现有约1500名来自45个不同的国家的学生,年龄跨度涵盖 2至18岁。王菲、李湘、田亮的女儿,以及王中磊的儿子均就读过德威国际学校。

这一投资也说明了,某一些程度上,美元基金在投资方向的选择上更具韧性,其LP结构和长期主义的策略,乐于投资具备挑战性的赛道,在市场低谷选择未来有价值的投资标的。

仅在2024年最后一个月,就有xAI拿下60亿美元、阶跃星辰的数亿美元、Perplexity AI的5亿美元、智谱AI 30亿元、Liquid AI的2.5亿美元……全球围绕大模型产业链关键环节展开的超亿元融资达到168起,融资总额超4000亿元。

下半年融资金额排行榜中,全球赛场OpenAI、xAI、Anthropic凭借81亿美元、60亿美元、40亿美元斩获前三,国内位列前四的是百川智能、智谱AI、零一万物、阶跃星辰,其中百川智能、智谱AI各拿下50亿、超40亿人民币融资,零一万物、阶跃星辰均为数亿美元。

在激烈的融资战中,国内大模型企业已形成了“大模型六虎”的格局。目前,智谱AI、百川智能的估值已超越200亿元,零一万物、阶跃星辰超过100亿元。

“投资放缓只是结果,问题大多有两个。”吕一直言,“第一个是IPO放缓,第二个是募资更艰难。”

从IPO角度看,2023年后,受到《证监会统筹一二级市场平衡优化IPO、再融资监管安排》(以下简称“827新规”)等政策影响,叠加2024年证监会与三大证券交易所陆续发布的系列规定,A股上市门槛大幅度提高,上市数量下降。

Wind数据,2024年前三季度合计仅有69家公司实现IPO,较2023年同期的同比下降73.86%。第三季度A股仅有25家公司实现IPO,较去年同期的91家同比下降72.53%。2024年第三季度的上市企业大多分布在在创业板。创业板第三季度合计有11家企业上市,主板合计有7家企业上市,北交所有3家企业上市,科创板有3家企业上市。

二级市场上市数量收缩,直接引发了一级市场VC/PE机构通过IPO上市实现退出的数量将大幅降低。

一般而言,VC/PE机构退出大致上可以分为IPO、并购、卖老股等方式,其中最主要的方式还是IPO退出。尤其对于一些明星项目,预期回报较高,通过证券交易市场上市从而赚的成长差价实现高额退出,是最普遍的方式。

IPO退出仍然是投资机构和企业家视为最优的退出方式,但由于市场环境和政策变化,IPO退出的数量和金额,已经大不如前。

有多个方面数据显示,2022年,有VC/PE投资的企业上市数量高达400余家,账面退出回报超过6600亿退出回报率为430%,根据LP固投的数据,这一数值到了2023年,退出回报率370%。?2023年VC/PE机构通过IPO退出的总体回报为1049.18亿元。

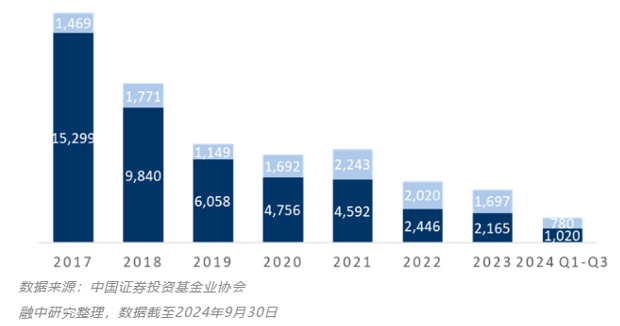

2024年,中国私募股权市场的募资情况下滑明显,2024年前三季度新增基金数量、规模均较去年同期大幅下降。

融中数据显示,从新设基金数量来看,2024年前三季度私募股权、创业互助基金新设数量合计为2,988只,较2023年同期的新增数量同比减少了47.48%。

以去年第三季度新设基金为例,其中新设的6只百亿规模以上的私募股权基金。但需要直视的是,这6只百亿基金,均为引导基金或政策性基金。其中分别为上海国投先导私募基金管理有限公司在管的上海国投先导集成电路私募互助基金合伙企业(有限合伙)(认缴规模为450亿元)、上海国投先导人工智能私募互助基金合伙企业(有限合伙)(认缴规模为225亿元)、上海国投先导生物医药私募互助基金合伙企业(有限合伙)(认缴规模为215亿元),以及北京京国瑞股权投资基金管理有限公司在管基金北京市先进制造和智能装备产业投资基金(有限合伙)(规模为200亿元)。

更多GP很难抵抗长周期募资的压力,纷纷选择募资小规模基金。“一些国资有出资时间要求,大多数6个月内需要完成募资,我们的压力也非常大。”吕一直言。

一个现实是,存续管理人中,在管规模较大的管理人募资能力也越强,规模较高的基金通常来自在管基金资金充沛的管理人。这在某种程度上预示着,LP在当前的市场环境下,更乐于给那些管理过大规模基金的GP下注。

无论是投资还是募资,如今,大白马基金仍具备一定优势,而关注细分领域的黑马基金,也并非没机会。这类基金管理机构更乐于采取小步快跑的模式,通过募集小规模基金保存自身战斗力。

但无论是大白马还是新势力,回归到行业本质,真正能为LP带去回报的机构,不会被埋没。

欢迎扫码加入我们土神俱乐部星球会员!海量资源尽在知识星球土神资产并购俱乐部交易买卖平台(详见下方二维码)

知识星球土神资产并购俱乐部--年费365元,海量项目每天随意发布,一天仅1元即可拥有一个业务平台+实战圈子+国内外资方+海量实名资产信息+1年资产交易机会。每天发布项目和需求不限次数,直接买方卖方的零距离交流,无缝衔接。另增送1次8条位置公众号广告和土神网推广项目和需求的机会。

3、金融机构或非金各类资产盘活和收购以及开发商可以散售的住宅公寓、商铺的代理、包销;

4、不良资产业务:物权、债权、股权、经营权转让、配资、处置,债务重组、破产预重整、破产重整、困境中企业解困纾困资金,特别是破产预重整全流程化债服务,导入资产、价值提升、涅槃重生;5、一二线城市的城市更新、产业升级、旧楼和旧小区改造升级、原拆原还;

7、公寓、商业、写字楼、产业园、厂房、仓储等整栋物业包租、产业导入、托管运营,二房东等业务;8、建设工程总包和分包及其配套融资、EPC+F,工程供应链金融,各地城司结构性融资、补充流动性;土神网整合行业优质资源和聚焦房地产相关信息,欢迎各位一起合作共赢!合作热线:

工业 上海宝山外环边8%回报率23亩7100平厂房特价转让【BSCZQ-0499】

写字楼上海杨浦五角场湾谷特价1.5万每平6%回报小面积办公楼【YPZM-0497】

商业体 上海闵行七宝4500平7%回报商业体打包转让【MHLH-0498】

商铺 上海黄埔区2.7万平6%回报率300多证商铺骨折价转【HPTGY-0499】

商业体 上海徐汇漕河泾2万平6%回报商业体打包转让【XHZDY-0496】

商业 上海内环边8500多平单价2万内一平的商业体项目打包出售【PTSJJ-0490】

住宅|苏州工业园区核心1万多平140多套精装修住宅项目整体转让(SZQYB-414)

产业园 上海闵行大虹桥130多亩产业园50%可售项目分享【MHPHL-186】

住宅丨江苏句容靠近南京230多亩别墅住宅净地整体转让【JRYBW-275】

酒店 l 上海黄埔区核心9万多平回报率8%五星级酒店加写字楼打包分享(LZPHP-396)