分类列表

中国经济网北京3月1日讯 江苏嵘泰工业股份有限公司(简称“嵘泰股份”,605133.SH)于2月24日在上交所主板上市,当日收报29.29元,涨44.00%;今日开盘价报37.00元。截至今日收盘,嵘泰股份报31.90元,跌9.99%,成交额1.28亿元,总市值51.04亿元,换手率9.27%。

2017年至2020年1-6月,公司营业收入分别实现6.82亿元、8.80亿元、9.91亿元、3.86亿元;归母净利润分别为9383.03万元、1.16亿元、1.58亿元、6377.31万元;经营活动产生的现金流量净额分别是1.42亿元、9494.64万元、2.06亿元、1.61亿元;销售商品、提供劳务收到的现金分别为5.02亿元、5.54亿元、7.48亿元、4.12亿元;支付给职工和为职工支付的现金分别为1.21亿元、1.65亿元、1.81亿元、8841.06万元。

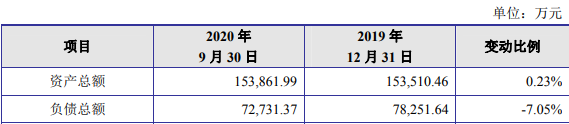

嵘泰股份短期借款零头超货币资金。招股书多个方面数据显示,截至2019年末,嵘泰股份短期借款为4.61亿元(46051.54万元),货币资金为5310.48万元。2016年至2020年上半年,嵘泰股份短期借款分别为1.25亿元、8000.00万元、4.31亿元、4.61亿元、4.25亿元,占负债总金额占比分别是34.00%、16.95%、59.98%、58.85%、64.06%。

2016年至2020年上半年,嵘泰股份短期借款中保证借款分别为9000.00万元、7000.00万元、3.66亿元、3.48亿元、2.85亿元;占比分别为72.00%、87.50%、84.92%、75.65%、67.18%。公司称,2018年末、2019年末及 2020年6月末,由于公司借入较多短期借款以满足运用资金需求,故期末短期借款余额较报告期前期有较大幅度上升。

嵘泰股份表示,公司货币资金主要由银行存款、别的货币资金构成,其中,别的货币资金系信用证、保函及票据池保证金。2018年末,公司货币资金金额较大幅度下降,主要系公司当年因收购股权等事项资金支出较高所致。2019年末,公司货币资金余额随经营活动现金净流入的积累而有所增加。

2020年7-9月,公司营收实现2.74亿元,同比增长12.83%;归母净利润3269.78万元,同比下降2.17%;扣非净利润2929.24万元,同比下降4.93%;经营活动所产生的现金流净额7238.65万元,同比增长16.36%。

2020年1-9月,公司营收实现6.60亿元,同比下降5.92%;归母净利润9647.09万元,同比下降10.41%;扣非净利润8273.05万元,同比下降12.11%;经营活动所产生的现金流净额2.34亿元,同比增长16.26%。

公司预计2020年营业收入为9.61亿元至9.81亿元,同比下降3%至1%;预计扣除非经常性损益后归属于母公司股东的纯利润是1.26亿元至1.29亿元,同比下降11%至9%。

嵘泰股份主要是做汽车铝合金精密压铸件的研发、生产及销售,基本的产品为通过压铸和精密机加工工艺生产的铝合金汽车零部件,主要使用在于汽车转向系统、传动系统、制动系统等领域。

截至招股说明书签署之日,嵘泰股份控制股权的人为珠海润诚,其直接持有公司60.94%的股份;公司实际控制人为夏诚亮、朱迎晖夫妇及其子朱华夏,直接或间接合计持有公司90.37%的股份。其中,夏诚亮直接持有公司10.01%的股份,通过公司股东澳门润成和扬州嘉杰,分别间接持有公司10.73%的股份和3.57%的股份;朱迎晖,通过公司股东珠海润诚和澳门润成,间接持有公司54.85%的股份和10.73%的股份;朱华夏,通过公司股东扬州嘉杰,间接持有公司0.50%的股份。夏诚亮、朱迎晖、朱华夏三人均为中国国籍,澳门永久性居民。

嵘泰股份于2020年10月15日通过证监会第十八届发审委2020年第148次会议,发审委会议对其提出如下问询主要问题:

1、报告期内,发行人客户集中度较高。请发行人代表说明:(1)客户集中的原因及合理性,是否与行业经营特点一致;(2)发行人主要客户本身是不是真的存在重大不确定性,发行人是否与其建立长期稳定的合作伙伴关系,发行人在客户稳定性与业务持续性方面是不是真的存在重大风险;(3)发行人与主要客户的合作历史、订单获取过程是不是合乎法律合规;(4)发行人前五大客户定价策略与别的客户之间是不是存在差异,是否符合市场化定价原则,是否与第三方定价具有可比性,报告期内发行人与主要客户之间是否出现过重大质量纠纷;(5)发行人是否对博世集团等前五大客户存在重大依赖,相关信息披露及风险揭示是否充分。请保荐代表人说明核查依据、过程,并发表明确核查意见。

2、报告期内,发行人营业收入逐年增长,综合毛利率高于可比上市公司均值且差异有所增大;境外销售收入占主营业务收入比重持续增长,境外销售区域以美国为主。请发行人代表:(1)结合行业发展趋势、市场竞争情况、技术优劣势等说明综合毛利率高于可比上市公司均值且差异逐渐增大的原因及合理性;(2)结合汽车行业景气度以及同行业上市公司经营情况,说明在产品价格年降的情况下,发行人营业收入持续增长、主营业务毛利率保持稳定的原因及合理性,是不是真的存在波动风险,相关信息披露及风险揭示是否充分;(3)说明境内销售和境外销售在产品定价、产品种类、销售政策、销售毛利率、信用政策等方面是否存在重大差异;(4)结合汇率变化、相关国家的贸易保护政策和税收政策等分析说明报告期内境外销售收入快速增加的原因及合理性,海外业务的稳定性和可持续性;(5)说明中美贸易摩擦和新冠疫情对发行人境外销售的影响情况,发行人的相关应对措施及有效性。请保荐代表人说明核查依据、过程,并发表明确核查意见。

3、发行人实际控制人为夏诚亮、朱迎晖夫妇及其子朱华夏,三人均为澳门永久性居民。夏诚亮、朱迎晖境外投资持股澳门润成、香港嘉杰等企业。请发行人代表说明:(1)澳门润成、香港嘉杰等企业与发行人主要客户、供应商等之间是不是存在资金、业务往来,是否存在为发行人分摊成本、承担费用或其他利益转移的情形;(2)澳门润成历次受让或增资取得发行人股权的资金具体来源及其合法性;(3)发行人境内公司和海外子公司香港润成和墨西哥莱昂嵘泰报告期关联交易的性质,交易金额,定价原则,境内公司、香港润成、墨西哥莱昂嵘泰净利润占比情况,是否存在转移定价的税务风险,相关风险是否已在招股书充分披露。请保荐代表人说明核查依据、过程,并发表明确核查意见。

嵘泰股份在上交所主板发行数量为4000万股,发行价格为20.34元/股,保荐机构为东方证券承销保荐有限公司,保荐代表人为曹渊、吴其明。嵘泰股份募集资金总额为8.14亿元(81360.00万元),扣除发行费用后,募集资金净额为7.48亿元(74843.37万元)。

嵘泰股份最终募集资金净额较原计划无差别。招股说明书显示,公司拟募集资金7.48亿元,分别用于新增汽车动力总成壳体39万件、新能源电机壳体38万件汽车精密压铸加工件扩建项目、汽车转向系统关键零件生产建设项目、墨西哥汽车轻量化铝合金零件扩产项目、研发中心建设项目、补充运营资金项目。

公司本次上市发行费用为6516.63万元,其中保荐机构东方投行获得承销保荐费4818.43万元。

据证券市场红周刊,招股书披露,报告期(2017-2019年),嵘泰股份向前五大客户销售额占当期营收比例的85.61%、85.32%、85.04%,显示出公司具有极高的客户集中度。理论上,大客户高度集中在企业发展初期是有利于企业收入的稳定,但随着时间推移,这也会从有利的一面向不利的一面转换,即客户的高度集中在后期可能成为企业发展的障碍,不仅营收多少会被大客户所左右,且还可能因关联交易而数据造假,对于这一点,恰恰在嵘泰股份身上有所体现。

2019年,嵘泰股份营业收入录得99087.22万元,除了境外销售收入27870.95万元之外,核算其境内收增值税,推算出其销项税额大约有9792.24万元,因此从整体看,嵘泰股份2019年含税营业收入达到了108879.46万元。理论上,这一规模的含税收入必然在其财务报表当中有相同规模的现金流量或者应收款项等数据与之相对应,形成合理的勾稽关系。

合并现金流量表显示,2019年公司“销售商品、提供劳务收到的现金”有74785.42万元,在冲抵预收款项增加额36.70万元所对应的现金流量后,与108879.46万元含税营收勾稽,有34130.74万元的含税收入没有获得现金流入。理论上,公司必然有相同规模的债权增长才合理。

可让人感到疑惑的是,公司合并资产负债表当中,2019年年末有应收票据1768.65万元、应收账款31027.22万元,此外还有2799.30万元的应收款项融资和1633.01万元坏账准备,综合起来的应收项款原值大约有37228.18万元,对比上一年年末27002.99万元应收款项原值,新增了10225.19万元而已,这一结果与理论上的34130.74万元新增债权相差了23905.55万元。

或许公司还存在一些诸如票据背书、应收账款贴现等因素影响,但对此,招股书并没有详细的信息公开披露,如此情况下,就让人难以排除这23905.55万元数据缺口很可能是虚增营收的结果。

同样的方法分析嵘泰股份的2018年度收入数据,可发现数据差距更为明显。2018年,嵘泰股份的营业收入有88014.37万元,其中境外出售的收益有19490.10万元,核算增值税率影响后,其全年含税营业收入为99206.67万元。

同期,公司“销售商品、提供劳务收到的现金”为55399.23万元,即便加上预收款项减少额99.94万元所对应的现金流量,也仅相当于有55499.17万元的含税营业收入收到现金,还有43707.50万元营收未获得现金流入,需要形成新增债权。

然而,2018年年末的应收账款及其坏账准备、应收票据综合起来只有27002.99万元,相比2017年年末相同项目合计金额仅增加了6318.18万元,与理论上应该增加的43707.50万元债权相差甚远,两者相差37389.32万元,即有近3.7亿元营收存在虚增的可能。

虽然陷于招股书披露信息有限,还很难断定嵘泰股份一定是营收数据在造假,但基于上述合理分析,公司近两年累计出现超过5亿元的差异还是值得注意的,需要企业做出合理解释,否则一旦上市后就有几率会成为潜在风险。