果链企业新陆精密冲刺IPO:约九成主营收入与苹果相关 2019年受iPhone影响营收曾明显下降

来源:

来源: 阅读次数:110

阅读次数:110果链企业苏州新大陆精密科技股份有限公司(以下简称新陆精密)正冲刺上交所主板IPO。根据新陆精密招股书(申报稿,以下简称招股书),报告期内,最终应用于苹果公司形成的收入,占公司主要经营业务收入九成左右;身处果链之中,新陆精密近几年也获得了不错的毛利率。

值得一提的是,近两年,果链的不稳定性和风险受到市场越来越多的关注。而正是受到了苹果智能手机的整体需求量波动影响,新陆精密2019年营收和扣非后净利润曾经出现较同比下降。

今年1月7日,中证协公告首发企业信披质量抽查名单,共有9家企业被抽中,其中的中恒宠物、武汉蓝电、壹物科技三家企业之后终止上市申请。剩余的6家企业能否扛住检查,成为市场焦点。

新陆精密正是剩余的6家企业之一。新陆精密拟冲刺沪市主板上市,公司的主要产品为键帽生产治具整体解决方案、精密工装治具、精密模具及制品和非标自动化设备及配件。

股东方面来看,新陆精密控股股东、实际控制人为许猛。此外,工业富联孙公司深圳市裕展精密科技有限公司直接持有公司4.00%股权,且为新陆精密主要产品的客户。

深圳裕展是苹果产业链的重要供应商之一,新陆精密主要客户也集中于苹果产业链。根据新陆精密招股书的说法,2015年,苹果公司自主研发键盘模组,并于2015年推出自主研发键盘模组后的首款超薄笔记本电脑,其键帽设计及制程工艺与前代产品相比发生较大改变,公司积极布局研发,并针对其键帽生产良率和生产效率的瓶颈问题设计出第一代“键帽生产治具整体解决方案”,借此成功跻身于苹果产业链。

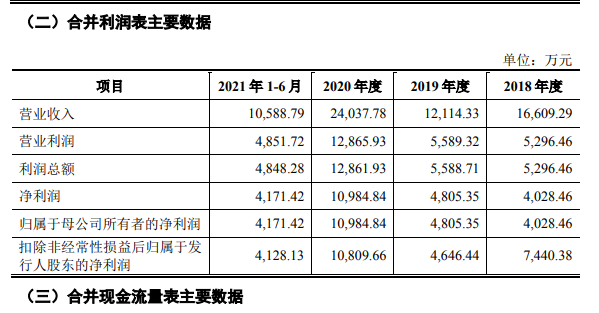

报告期内,新陆精密产品最终应用于苹果公司形成的收入占主要经营业务收入的比例分别为99.39%、92.17%、95.93%和88.90%,是公司最主要的收入来源。公司招股书中也提示称对苹果产业链存在依赖的风险。

对于公司的主要客户集中于苹果产业链,新陆精密招股书中分析了三方面原因:第一,苹果、戴尔、联想三星等主要笔记本电脑、智能手机品牌商占据了全球主要的市场份额,市场集中度较高,一定程度上也决定了公司客户的集中程度;第二,同行业可比公司在上市之前同样也呈现客户集中度较高的情形,因此结合自身发展阶段围绕核心客户开展经营与行业特点相符,与公司目前的发展现状相匹配;第三,公司目前经营规模较小,融资渠道有限,整体产能饱和度较高,故根据自身发展规划将业务重点向大客户倾斜,以迅速提升经营规模。

身处苹果产业链,新陆精密获得了较高的毛利率水平:2018年~2020年及2021年上半年,公司主要经营业务的综合毛利率分别为63.20%、61.37%、65.13%和57.70%。

2019年,新陆精密的营收和扣非后净利润均较下降,这是怎么回事?这可能与公司精密工装治具业务收入的下降有关。2018年-2020年及2021年上半年,公司精密工装治具业务收入分别是3850.09万元、1023.21万元、6271.40万元和4245.10万元,其中,2019年同比下降了73.42%。

据此,新陆精密招股书中解释称,公司精密工装治具业务大多数都用在辅助完成苹果智能手机中框生产的各工序,因此下游苹果智能手机的整体需求量波动直接影响企业精密工装治具业务的销量。苹果公司于2019年发布的智能手机iPhone 11系列与2018年发布的iPhone XS、iPhone XR系列变化较小,市场认可度不高,终端产品需求不足导致公司精密工装治具业务出现下滑。

事实上,近两年果链已经不太受市场追捧,多家果链企业业绩和股价均不乐观。业内有观点认为,对于很多供应链企业来说,苹果的订单虽然巨大,但也代表着巨大的不稳定性和风险。

就IPO有关问题,2022年2月10日,《每日经济新闻》记者致电并发送采访邮件至新陆精密,截止至发稿未获回复。