分类列表

当一家企业收入的超八成为应收款项,而这其中的十分之一还处于诉讼追回状态时,投资者就应该警惕了。广东创世纪智能装备股份有限公司(下称:创世纪,300083.SZ)就是这样一家企业。

《投资者网》最近在梳理电子-消费电子行业时发现,今年前三季度创世纪,多项数据诡异,其中应收账款周转率1.65,排名该细分行业78家企业的倒数第5;资产负债率62.32%,排名第16位;速动比率0.76,排名倒数12;股价却较年初涨幅超128%,排名第8位。

高负债水平与低营运状态反而带来股价的大幅拉升。创世纪到底是一家怎样的公司?我们来一一揭开公司的面纱。

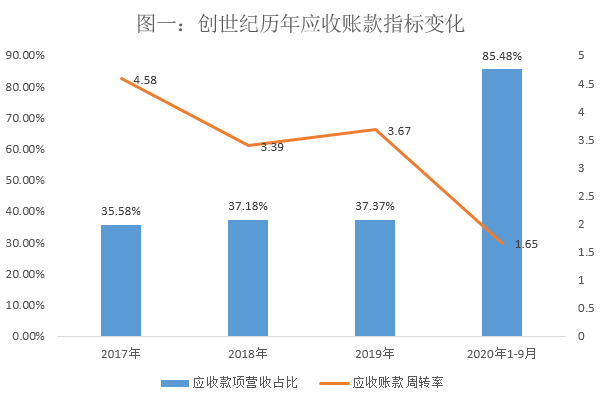

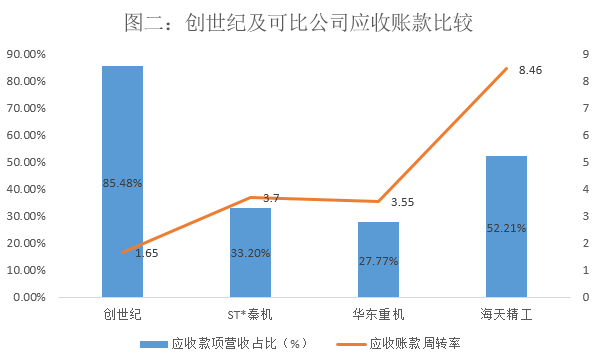

翻阅创世纪的财报,就会发现其排名细分行业尾部的应收账款周转率仅仅是冰山一角。今年三季度创世纪的应收款项(包括应收账款、应收票据、另外的应收款)合计金额为20.49亿元,占营收25.28亿元的85.48%,为该公司历年顶配水平,更高于其他同行业可比公司。

从图一中不难看出,创世纪应收款项指标的恶化始于2020年。这一年,创世纪基本完成了业务转型,将主营业务从原来的消费电子精密结构件业务转向了高端智能装备业务上。

公司财报数据也佐证了这一结果:相较于2019年,2020年前三季度创世纪消费电子科技类产品紧密结构件业务营收占比从61.02%降至10.86%,高端智能装备业务营收占比从40.10%升至87.39%,公司顺利完成了业务转型。

然而,业务转型的背后却是公司应收款项指标的急速恶化,直接原因是创世纪剥离业务导致营收同比大减,而相应的应收款项,尤其是应收账款并未及时收回,相反目前大部分还成了在审的诉讼案件。

12月4日创世纪发布的《定增审核问询函回复》公告显示,截止今年三季度,公司及其控股子公司尚未了结金额在 1000 万元以上的买卖合同相关纠纷案件有15项,其中10项来自于创世纪及子公司向客户追讨货款的案件,涉案金额共计约2.15亿元,占三季度公司总应收款项金额的11%。

针对高额的应收款项,创世纪向我们回复道:公司应收款项增加主要系主营业务的经营规模逐步扩大所致。公司当期销售产品以3C机型产品为主,该领域下游客户主要为单次采购量较大的大规模的公司客户,应收项目的回款风险较小;同时,公司针对应收项目进行专门管理,重视客户经营风险,采取责任到人、持续跟进的措施,加强风险管理和催收力度,能够保障应收款项的安全。

针对15项诉讼案件,创世纪向《投资者网》回复道:公司自2018年下半年以来持续整合与剥离消费电子精密结构件业务,阶段性涉及较多的消费电子精密结构件业务相关债权债务纠纷。公司将继续深化消费电子精密结构件业务整合,加快债权债务清理工作,依法应诉及处理相关案件。公司针对应收项目实行专门管理,重视客户风险,及时采取催收、诉讼等方式保障货款回笼。由于存在部分预收款项,加之诉讼措施落实及时,公司当前应收项目涉及诉讼的整体可回收金额预计超过发出商品金额,不会对公司财务情况产生不利影响。

作为上市公司调节利润的主要手段,应收款项的会计计提准则更改一直是投资的人所警惕的部分,今年6月份,创世纪更改了自己的计提比例引发关注。

2020年6月17日,创世纪在公司中报发布之前表示,随公司业务转型的深入推进,主营业务结构已发生显著变化,公司为更加客观、真实地反映各项业务的财务情况和经营成果,企业决定更改自己的应收款项计提会计估计,将高端智能装备业务账龄在1年内的计提比例由此前的5% 更改为3%,1-2年账龄的计提比例10%保持不变,账龄2-3年的计提比例由50% 更改为30%,账龄3-4年由原来的100% 改为50%、账龄为4-5年由原来的100%改为80%。

创世纪2020年中报显示,截止6月30日,公司高端智能装备业务1年以内的应收账款为8.79亿元,1-2 年为1.76亿元,2-3年为1.01亿元,3年以上为6993万元,按照6月变更的会计估计,创世纪3年内的应收账款可少计提坏账准备金额约3778万元,三年以上的应收款项少计提坏账准备约2991万元,应收账款合计减少6769万元,而上半年创世纪合并报表的扣非归属纯利润是8554万元,可见少计提的应收款项组成了公司扣非净利润额主要部分。

对于更改会计准则虚增利润的质疑,创世纪向《投资者网》回复道:公司会计估计变更系根据《企业会计准则》规定实施的,参考截至2020年5月31日应收账款的预期信用损失率及同行业水平计提坏账损失,相关坏账准备计提比例不存在明显低于行业水平的情况。公司依据《企业会计准则》规定进行应收账款的会计处理,不存在虚增利润的情形。

不过,有必要注意一下的是,创世纪的可持续经营利润对净利润的贡献并不高,2020年中报显示,创世纪1.38亿元的净利润中,包含了3143万元的政府补助与3946万元的增值税退税,而创世纪今年前三季度扣非净利润占净利润的比例仅为59.34%,少于同期同行业可比公司华东重机的72.9%及海天精工的80.1%。

截止今年9月30日,创世纪的总资产为78.12亿元,总负债金额为48.68亿元,资产负债率为62.32%,是2015年以来的第二高水平,同时也高于其他同行业可对比公司。

从负债结构看,创世纪一年内的流动负债占比约为82%,现金短债比小于1,短期还款压力大,从细分行业可对比公司来看,创世纪的速动比率小于1,与ST秦机属于同等水平,低于其他正常公司。

值得注意的是,创世纪12月4日发布的定增补充报告数据显示,公司前三季度6.54亿元货币资金中,其中因抵押、 质押或冻结等对使用有限制的款项总额为 3.67亿元,若扣除此项资金,创世纪截止今年前三季度的现金短债比只有23.67%,有短期偿债危机。

对此,创世纪回复《投资者网》称:公司货币资金部分受限,主要为存储于商业银行的票据保证金等。基于主营业务良好的发展形态趋势、丰富有效的融资渠道,根据经营活动和筹资活动计划,公司下一阶段经营活动和筹资活动带来的现金能够偿还短期债务,公司并不存在面临短期债务危机的情形。

目前,创世纪于今年年初提交的向特定对象非公开发行总价值4亿元的股票定增方案,在深交所询问后尚未通过。12月8日,创世纪高层向调查研究机构表示:公司日前修订了向特定对象发行股票方案的部分内容,已向深圳证券交易所提交了审核问询函的回复文件和发行申报文,该方案尚在通过中。

根据定增公告,这4亿元的定增股票将全数发给公司董事长夏军先生,定增资金将用于偿还债务及补充流动性,每项各2亿元,定增一旦通过,将有效缓解创世纪的偿债压力,一旦再次被驳回延迟,对创世纪而言,无疑与雪上加霜。

值得一提的是,创世纪在12月3日通过的一项限制性股票激励方案中,设置的业绩考核标准中仅考虑营收单一项目,而未涉及到净资产收益率、净利润增长率等兼顾收益与资产使用效率的指标,有发福利的嫌疑。

对此,公司回应称,该激励计划选取高端智能装备业务的营业收入作为考核指标,系现阶段发展目标和竞争策略决定的,伴随着国内机床行业整体由增量发展向优化存量方向转变,行业内厂商竞争加剧的背景下,公司以2020年至2022年营业收入考核目标计算,2022年营业收入需达到51亿元,则较2019年的年复合增长率需达到32.68%,较2020年的年复合增长率需达到34.96%,该业绩考核目标兼具科学性和挑战性。

创世纪在基本完成主业的转型后,成了国内高端数字控制机床的龙头。公开资料显示:2019年,创世纪实现了数字控制机床等高端装备业务相关收入为 21.81 亿元,市场占有率17.87%,在已上市的数字控制机床竞争对手中,排名第一。在国家支持高端制造的产业政策及高端数控机床国产替代的大背景下,我们大家都希望公司能不断规范内部控制体系,持续提高规范运作和信息公开披露水平,为社会及投资者持续创造加之,《投资者网》将持续关注公司的定增进展。