镁合金压铸企业宁波星源卓镁技术股份有限公司获批将在创业板上市

来源:

来源: 阅读次数:110

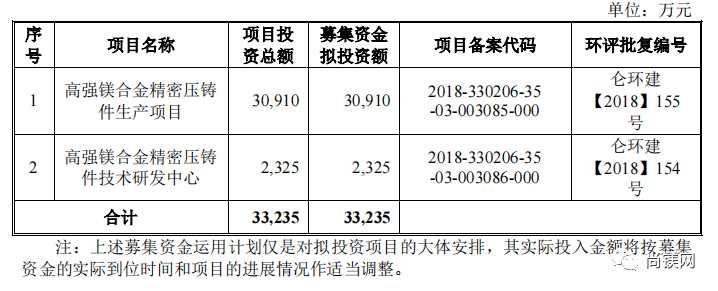

阅读次数:110万元,大多数都用在高强镁合金精密压铸件生产项目和高强镁合金精密压铸件技术研发中心。

招股书显示,星源卓镁2019年、2020年、2021年营收分别为1.47亿元、1.74亿元、2.19亿元;净利分别为4918.8万元、6019.9万元、5364.56万元。星源卓镁2022年上半年营收为1.27亿元,净利为2878.7万元。

宁波星源卓镁技术股份有限公司成立于2003年,主要是做镁合金、铝合金精密压铸产品及配套压铸模具的研发、生产 和销售。公司现在存在主要压铸产品有汽车车灯散热支架、汽车座椅扶手结构 件、汽车扬声器壳体、汽车脚踏板骨架等汽车类压铸件以及电瓶车功能件 及结构件、园林机械零配件等非汽车类压铸件。

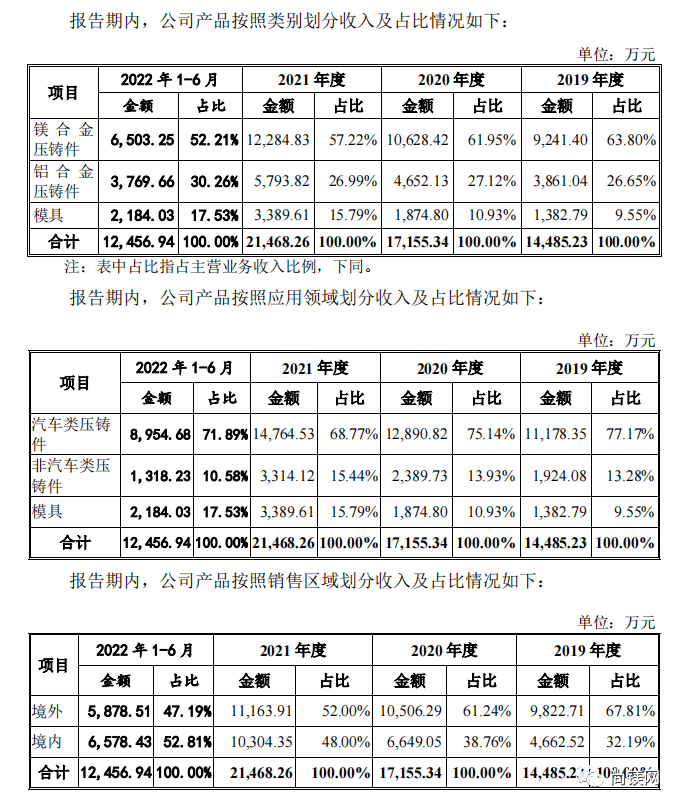

2021年度公司镁合金压铸业务营业收入为12,284.8万元,毛利率为43.03%。今年上半年,公司镁合金压铸业务收入6503万元。

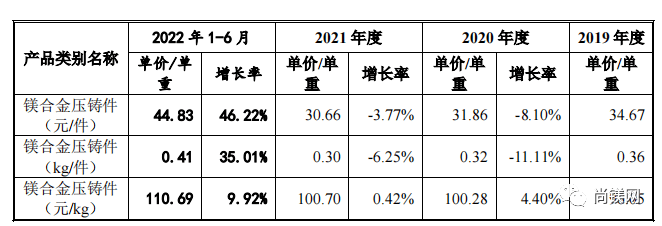

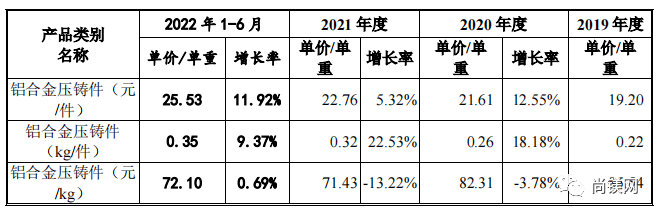

镁合金压铸件按数量(件)与按重量(kg)的单价变更及两者变动趋势差异分析:

铝合金压铸件按数量(件)与按重量(kg)的单价变更及两者变动趋势差异分析:

报告期内,公司一半以上主要经营业务收入来源于镁合金精密压铸件,助力镁合金在汽车轻量化领域的规模化应用是公司主要战略发展趋势。作为国内镁合金压铸领域的先行者,公司已积累了一系列镁合金精密压铸产品研发生产的全部过程所需的核心技术,包括镁合金压铸安全生产技术,模具、夹具、检具的研发设计与制造技术,压铸成型工艺技术和精密加工工艺技术等。同时公司通过深刻理解产品结构、尺寸及功能需求,精准掌握并运用相关核心技术,在产品研制阶段即综合考量产品性能、工艺特性、生产品控以及成本控制,充分兼顾产品应用特性与规模化生产的可实现性,为客户提供产品设计优化、模具制造、压铸及精加工生产、表面处理等一体化服务。公司的研发生产能力及产品质量已获得国内外客户的认可,产品成功应用于特斯拉、福特、克莱斯勒、奥迪等国际知名品牌汽车。

自设立以来,公司的主营业务和主要经营模式未出现重大变化。公司依据行业发展的新趋势、自身研发实力、产品生产能力等因素不断拓展主要经营产品及服务内容,使得公司主要营业业务面向更加广阔的未来市场发展的潜力,核心竞争力稳步提升。

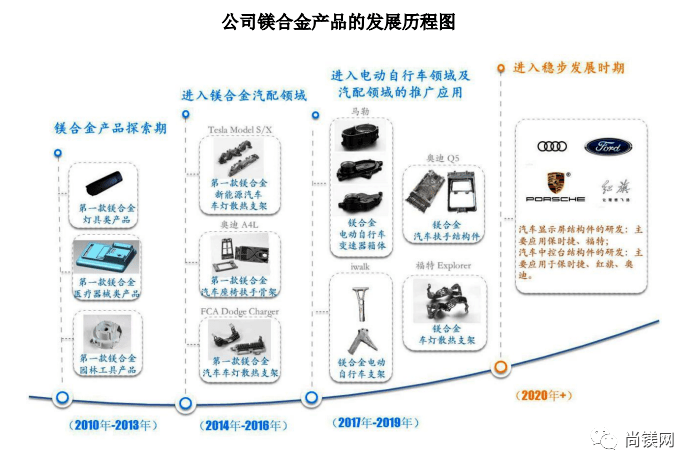

2003年,公司成立并以压铸模具的研发、生产和销售为主营业务。随公司模具研发制造工艺的沉淀以及客户群体的积累,公司主要营业业务于2006年开始向下游铝合金压铸领域延伸,基本的产品包括小型汽油机缸体、高压清洗机配件等铝合金园林机械零部件。2007年,公司组建精加工车间,完成模具研发制造、产品压铸成型及精密加工等核心业务布局。

2009年,公司将主要研发方向转为镁合金产品的模具夹具设计制造及生产的基本工艺研究,公司通过镁合金园林工具箱体、镁合金医疗器械控制显示器外壳等产品的研发生产积累了有关技术与经验。2014年,公司成功研发并量产首款镁合金汽车车灯散热支架产品后郑重进入镁合金汽车零部件领域。

2015以来,公司业务取得突破性进展,研发并量产多品类汽车车灯散热支架、汽车座椅扶手结构件、电瓶车功能件与结构件等产品,并成功应用于特斯拉、克莱斯勒、福特、奥迪、闪电等品牌。目前公司已形成“模具开发→产品压铸→精密加工→表面处理→质量检验”完整的镁合金、铝合金精密压铸件研发生产技术体系和生产业务链条。

经公司2020年第三次临时股东大会审议批准,公司拟向社会公众公开发行人民币普通股(A股)2,000万股,所募集资金扣除发行费用后的净额分别投资于以下镁合金项目:

若实际募集资金净额不足以满足以上项目的投资需要,不足部分公司将通过自有资金或间接融资等方式予以解决;若实际募集资金净额超出项目需要的投资金额,超出部分公司将依照国家法律和法规及中国证监会的相关规定履行法定程序后做出适当处理。如果这次募集资金到位前公司需要对上述拟投资项目进行先期投入,则公司将用自筹资金或银行借贷先期投入,待募集资金到位后将以募集资金置换已投入的自筹资金或偿还银行借款。

截至2022年6月30日,公司对上述募投项目已累计完成投资23,589.80万元,详细情况如下:

近三年,公司业务规模迅速增加,营业收入从14,699.23万元增长至21,901.33万元,复合增长率为22.06%;另一方面,公司的客户也得到进一步拓展,报告期内新增主要客户长春华涛、JAC、的订单量逐步增长;除此之外,截至本招股说明书签署日,公司正在研发的产品共32个,大部分在研产品预计在未来两年将陆续量产,公司业务规模将保持进一步增长。公司在新项目的承接过程中,尤其对于预计未来量产的项目,客户除了要求公司具备拥有较强的研发能力及技术实力外,亦对公司的生产能力提出很高的要求,因此,公司需持续不断的增加生产能力,预备产能以实现用户的需要。

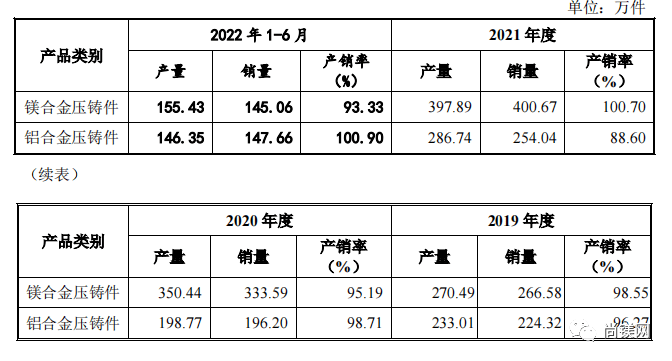

募投项目投产前,公司的产能利用率已趋于饱和,2021上半年公司的产能利用率(不含新厂投入设备)已达到97.91%,公司要增加产能。近三年,公司的产销率分别为97.50%、96.46%和95.63%,从始至终保持较高水平。公司募集资金投资项目设计产能为480万件/套产品,建设完成到完全达产的爬坡时间为5年,产能的复合增长率为13.80%。近三年,公司压铸产品销量分别为490.90万件、529.79万件、654.71万件,复合增长率为15.49%,与募投项目新增产能的复合增长率基本相当。同时公司将持续加大研发投入和项目开发力度消化新增产能,募投项目新增产能处于合理范围。

报告期内,公司生产销售的基本的产品为镁合金车灯散热支架和汽车座椅扶手结构件,产品品种类型相对单一且大多属于中小型汽车零部件。根据镁合金压铸市场方向及客户的真实需求分析,伴随公司镁合金压铸技术的不断成熟,未来三至五年公司计划在扩大现有产品生产规模的同时积极向镁合金汽车显示系统零部件、中控台零部件等大中型汽车零部件方向延伸。报告期内,公司大中型零部件的收入占比逐年提升,募集资金投资项目新增的大型压铸和精密加工设施,能够在一定程度上促进优化产品结构,丰富产品种类。

公司经过十余年镁合金精密压铸件行业的深耕细作,目前已经具备了较强的研发能力,在产品设计优化、模具夹具研发、压铸成型技术、精密加工技术等方面均形成了较强的技术储备,但研发场地、研发设备及研发人员的不足制约了公司研发水平的逐步提升,难以适应公司未来业务发展的需要。通过研发技术中心建设项目,公司加大了对研发场地、研发软硬件设备等方面的投入,引进高端技术人才,完善研发技术创新体系,逐步提升公司新产品、新工艺的研发创新实力,增强公司整体研发水平。

镁合金具有密度低、比强度高、阻尼性好、铸造性能佳等优良性能,可以有效减轻汽车自重、节约油耗、降低排放、提高汽车性能,是极佳的轻量化材料。近五年来,随着汽车轻量化政策的持续大力推行和新能源汽车产销量的迅速增长,镁合金压铸技术难点的不断克服,全国镁合金产销量迅速增加,镁合金在汽车行业的运用增速明显。公司经过十余年对镁合金精密压铸件的研发生产,目前已批量为特斯拉、克莱斯勒、福特、奥迪等汽车品牌提供镁合金汽车零部件。公司在镁合金精密压铸件领域的先发优势,有利于本项目的实施,项目的成功实施亦有助于增强公司核心竞争力,提升公司市场地位,提升公司持续盈利能力